中國(guó)醫(yī)療設(shè)備融資租賃企業(yè)TOP40盤點(diǎn)與行業(yè)現(xiàn)狀分析 機(jī)遇與挑戰(zhàn)并存

隨著中國(guó)醫(yī)療健康產(chǎn)業(yè)的快速發(fā)展,醫(yī)療設(shè)備融資租賃作為連接醫(yī)療器械制造商、醫(yī)療機(jī)構(gòu)與資金方的關(guān)鍵橋梁,已成為醫(yī)療領(lǐng)域重要的金融服務(wù)模式。政策支持、醫(yī)療需求增長(zhǎng)與資金壓力共同推動(dòng)行業(yè)規(guī)模持續(xù)擴(kuò)大,但同時(shí)也伴隨著市場(chǎng)競(jìng)爭(zhēng)加劇與監(jiān)管趨嚴(yán)等挑戰(zhàn)。當(dāng)前,中國(guó)醫(yī)療設(shè)備融資租賃行業(yè)正處在一個(gè)機(jī)遇與風(fēng)險(xiǎn)并存的轉(zhuǎn)型發(fā)展期。

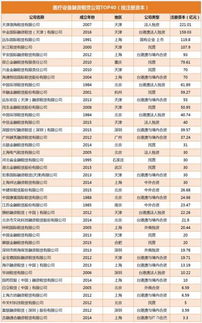

一、 中國(guó)醫(yī)療設(shè)備融資租賃企業(yè)TOP40概覽

中國(guó)醫(yī)療設(shè)備融資租賃市場(chǎng)已形成多元化的競(jìng)爭(zhēng)格局,參與者主要包括金融租賃公司、廠商系租賃公司、獨(dú)立第三方租賃公司以及部分涉及醫(yī)療板塊的綜合性租賃公司。以下為綜合實(shí)力、業(yè)務(wù)規(guī)模、市場(chǎng)影響力等方面表現(xiàn)突出的部分代表性企業(yè)(排名不分先后,共計(jì)40家類型代表):

- 銀行系/金融租賃公司(資本雄厚,綜合性強(qiáng)):國(guó)銀金融租賃、工銀金融租賃、交銀金融租賃、招銀金融租賃、華夏金融租賃、興業(yè)金融租賃、浦銀金融租賃等。這些公司憑借母行的資金與客戶優(yōu)勢(shì),在大型高端醫(yī)療設(shè)備租賃市場(chǎng)占據(jù)重要份額。

- 廠商系租賃公司(產(chǎn)業(yè)協(xié)同,專業(yè)度高):GE醫(yī)療金融、西門子財(cái)務(wù)租賃、飛利浦(中國(guó))投資有限公司相關(guān)租賃服務(wù)、聯(lián)影醫(yī)療融資租賃、邁瑞租賃等。它們背靠醫(yī)療器械制造商,為銷售其設(shè)備提供配套融資解決方案,專業(yè)性和風(fēng)控能力較強(qiáng)。

- 獨(dú)立第三方租賃公司(靈活專注,市場(chǎng)敏銳):遠(yuǎn)東宏信普惠融資租賃(醫(yī)療為核心板塊之一)、海通恒信國(guó)際融資租賃(醫(yī)療健康事業(yè)部)、環(huán)球醫(yī)療金融與技術(shù)咨詢服務(wù)有限公司(專業(yè)醫(yī)療融資租賃)、華融金融租賃(醫(yī)療板塊)、江蘇金融租賃(深耕區(qū)域醫(yī)療)等。它們?cè)诩?xì)分市場(chǎng)和區(qū)域滲透方面具有特色。

- 其他代表性企業(yè):包括中信金融租賃、中鐵建金融租賃、中航國(guó)際租賃、中集融資租賃、平安租賃健康衛(wèi)生事業(yè)部、基石融資租賃、富邦華一融資租賃等,也在醫(yī)療設(shè)備租賃領(lǐng)域有著不同程度的布局和業(yè)績(jī)。

(注:TOP40為一個(gè)數(shù)量概指,實(shí)際活躍企業(yè)數(shù)量更多,且市場(chǎng)排名動(dòng)態(tài)變化,上述列舉涵蓋主要類型代表。)

這些企業(yè)共同構(gòu)成了中國(guó)醫(yī)療設(shè)備融資租賃服務(wù)網(wǎng)絡(luò),服務(wù)于公立醫(yī)院、民營(yíng)醫(yī)院、診所、體檢中心等各類醫(yī)療機(jī)構(gòu),租賃標(biāo)的覆蓋影像診斷設(shè)備(CT、MRI、DR等)、治療設(shè)備、手術(shù)器械、康復(fù)設(shè)備、醫(yī)院基建乃至全院設(shè)備整體解決方案。

二、 行業(yè)現(xiàn)狀分析:是喜是憂?

當(dāng)前中國(guó)醫(yī)療設(shè)備融資租賃行業(yè)呈現(xiàn)出明顯的“喜憂參半”特征。

“喜”的一面(機(jī)遇與積極因素):

- 市場(chǎng)需求持續(xù)旺盛:中國(guó)醫(yī)療衛(wèi)生投入持續(xù)增加,分級(jí)診療推進(jìn)帶動(dòng)基層醫(yī)療設(shè)備配置需求,社會(huì)辦醫(yī)蓬勃發(fā)展,以及醫(yī)療技術(shù)迭代更新加速,都催生了巨大的設(shè)備融資與租賃需求。

- 政策環(huán)境總體支持:國(guó)家鼓勵(lì)社會(huì)資本辦醫(yī)、支持醫(yī)療器械創(chuàng)新發(fā)展、引導(dǎo)金融服務(wù)實(shí)體經(jīng)濟(jì)等政策,為醫(yī)療融資租賃提供了發(fā)展空間。《醫(yī)療器械監(jiān)督管理?xiàng)l例》等相關(guān)法規(guī)也在不斷完善。

- 服務(wù)模式不斷創(chuàng)新:從簡(jiǎn)單的融資租賃,向經(jīng)營(yíng)性租賃、售后回租、分成租賃、物聯(lián)網(wǎng)+租賃、投租聯(lián)動(dòng)等綜合服務(wù)模式演進(jìn),更好地滿足醫(yī)療機(jī)構(gòu)多樣化、靈活化的需求。

- 專業(yè)化程度提升:頭部企業(yè)紛紛建立專業(yè)的醫(yī)療團(tuán)隊(duì),深耕細(xì)分領(lǐng)域(如腫瘤治療、口腔、眼科等),風(fēng)控模型更加精細(xì)化,行業(yè)整體服務(wù)水平在提高。

“憂”的一面(挑戰(zhàn)與風(fēng)險(xiǎn)因素):

- 市場(chǎng)競(jìng)爭(zhēng)白熱化,利潤(rùn)空間受擠壓:市場(chǎng)參與者眾多,同質(zhì)化競(jìng)爭(zhēng)嚴(yán)重,價(jià)格戰(zhàn)在部分地區(qū)或設(shè)備類型上出現(xiàn),導(dǎo)致租金率下降,資產(chǎn)收益率面臨壓力。

- 信用風(fēng)險(xiǎn)與資產(chǎn)處置風(fēng)險(xiǎn):部分醫(yī)療機(jī)構(gòu)(尤其是中小型民營(yíng)機(jī)構(gòu))經(jīng)營(yíng)穩(wěn)定性不足,還款能力存疑。一旦發(fā)生違約,醫(yī)療設(shè)備作為專用資產(chǎn),二手流通市場(chǎng)不成熟,處置難度大、貶值快。

- 監(jiān)管政策趨嚴(yán),合規(guī)成本增加:金融監(jiān)管機(jī)構(gòu)對(duì)融資租賃行業(yè)的監(jiān)管持續(xù)加強(qiáng),在業(yè)務(wù)分類、資本充足、風(fēng)險(xiǎn)集中度等方面提出更高要求。醫(yī)療設(shè)備作為監(jiān)管特殊產(chǎn)品,還需符合藥監(jiān)部門的法規(guī)。

- 回款周期長(zhǎng)與資金成本壓力:醫(yī)療項(xiàng)目通常期限較長(zhǎng),對(duì)租賃公司的資金期限匹配和流動(dòng)性管理能力要求高。在利率市場(chǎng)化背景下,融資成本控制成為關(guān)鍵。

- 帶量采購(gòu)等醫(yī)改政策的影響:高值醫(yī)用耗材和部分設(shè)備的集中帶量采購(gòu)導(dǎo)致價(jià)格大幅下降,可能影響相關(guān)設(shè)備的新增融資租賃需求,并對(duì)存量租賃資產(chǎn)的估值產(chǎn)生潛在影響。

三、 未來展望

中國(guó)醫(yī)療設(shè)備融資租賃行業(yè)將從“規(guī)模擴(kuò)張”轉(zhuǎn)向“高質(zhì)量發(fā)展”。強(qiáng)者恒強(qiáng)的馬太效應(yīng)可能加劇,擁有強(qiáng)大資金實(shí)力、深厚產(chǎn)業(yè)背景、專業(yè)風(fēng)控能力和優(yōu)質(zhì)客戶資源的頭部企業(yè)將進(jìn)一步鞏固優(yōu)勢(shì)。行業(yè)整合可能會(huì)加速。

未來的贏家將是那些能夠真正深入醫(yī)療場(chǎng)景,提供“融資+融物+服務(wù)”一體化解決方案,幫助醫(yī)療機(jī)構(gòu)提升運(yùn)營(yíng)效率和服務(wù)質(zhì)量的企業(yè)。緊跟醫(yī)療科技發(fā)展趨勢(shì)(如AI醫(yī)療、精準(zhǔn)醫(yī)療、智慧醫(yī)院),開拓新的設(shè)備租賃領(lǐng)域,也是重要的增長(zhǎng)點(diǎn)。

中國(guó)醫(yī)療設(shè)備融資租賃現(xiàn)狀是“喜憂交織”。喜的是賽道長(zhǎng)、需求廣,憂的是競(jìng)爭(zhēng)烈、風(fēng)險(xiǎn)顯。唯有回歸租賃本源,聚焦專業(yè),強(qiáng)化風(fēng)控,創(chuàng)新服務(wù),方能在機(jī)遇與挑戰(zhàn)并存的浪潮中行穩(wěn)致遠(yuǎn)。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://www.zxp8.cn/product/28.html

更新時(shí)間:2026-05-30 07:19:55